皆さんこんにちは。

皆さんは銀行にどれ位の貯金があるでしょうか?50万円ですか?100万円ですか?

日本で銀行預金していても,利子としてもらえる額には目をつぶらなくてはなりません。日本の銀行=安全な金庫との位置付けの方も多いかと思います。

実は東南アジアだとその貯金を今後の「投資」に回すことができるのです。しかも確実に減ることのない安全な投資です。

そんなにオイシイ話はあるんですか??

あるんです!!

今回は目からウロコの内容を秘密を皆さんにばらしたいと思います。

Fixed Deposit(定期預金)って何?

まずは初心者の方に定期預金の仕組みのご説明をしたいと思います。定期預金とは,一定のまとまった金額を一定の期間預けることにより通常預金よりも高い利率の利子を還元してくれるというシステムです。銀行により異なりますが,大抵の場合最低契約期間は1か月からで,期間が長ければ長いほど利率は上昇していきます。

銀行としても預け入れられたお金を他の企業に貸し付けることが出来る為,多大な利益を生むことが出来る訳です。まさにどちらにとっても嬉しい仕組みが出来上がった訳です。

①定期預金を収集して一般企業に貸し付ける

②一定期間の後に回収した金額の一部を定期預金契約者に還元する

自転車操業で資金をやり繰りしている中小企業は銀行から貸し出されるお金で必要経費を捻出し何とか生き延びているわけです。

今回はマレーシアの大手CIMB銀行の定期預金のメリット・デメリット,及び加入方法について皆さんに大公開してしまいます!

①FIXED DEPOSIT(定期預金)のメリット

Fixed Depositの年率は驚くほど高く,たった一か月預け入れをしているだけで年率3.15%も溜まります。下記のように預入れ期間は長ければ長いほど年率は上がってゆきます。最高60か月であれば年率3.65%の高利子が手に入ります。

| 預入期間 | 利率(年率) | 預入期間 | 利率(年率) |

| 1ヵ月 | 3.2 | 31ヵ月 | 3.35 |

| 2ヵ月 | 3.2 | 32ヵ月 | 3.35 |

| 3ヵ月 | 3.25 | 33ヵ月 | 3.35 |

| 4ヵ月 | 3.25 | 34ヵ月 | 3.35 |

| 5ヵ月 | 3.25 | 35ヵ月 | 3.35 |

| 6ヵ月 | 3.3 | 36ヵ月 | 3.45 |

| 7ヵ月 | 3.3 | 37ヵ月 | 3.45 |

| 8ヵ月 | 3.3 | 38ヵ月 | 3.45 |

| 9ヵ月 | 3.3 | 39ヵ月 | 3.45 |

| 10ヵ月 | 3.3 | 40ヵ月 | 3.45 |

| 11ヵ月 | 3.3 | 41ヵ月 | 3.45 |

| 12ヵ月 | 3.35 | 42ヵ月 | 3.45 |

| 13ヵ月 | 3.35 | 43ヵ月 | 3.45 |

| 14ヵ月 | 3.35 | 44ヵ月 | 3.45 |

| 15ヵ月 | 3.35 | 45ヵ月 | 3.45 |

| 16ヵ月 | 3.35 | 46ヵ月 | 3.45 |

| 17ヵ月 | 3.35 | 47ヵ月 | 3.45 |

| 18ヵ月 | 3.35 | 48ヵ月 | 3.55 |

| 19ヵ月 | 3.35 | 49ヵ月 | 3.55 |

| 20ヵ月 | 3.35 | 50ヵ月 | 3.55 |

| 21ヵ月 | 3.35 | 51ヵ月 | 3.55 |

| 22ヵ月 | 3.35 | 52ヵ月 | 3.55 |

| 23ヵ月 | 3.35 | 53ヵ月 | 3.55 |

| 24ヵ月 | 3.35 | 54ヵ月 | 3.55 |

| 25ヵ月 | 3.35 | 55ヵ月 | 3.55 |

| 26ヵ月 | 3.35 | 56ヵ月 | 3.55 |

| 27ヵ月 | 3.35 | 57ヵ月 | 3.55 |

| 28ヵ月 | 3.35 | 58ヵ月 | 3.55 |

| 29ヵ月 | 3.35 | 59ヵ月 | 3.55 |

| 30ヵ月 | 3.35 | 60ヵ月 | 3.65 |

例として計算方法をお教えしましょう。

計算式は

となりますので

RM10000を1か月預け入れた場合は

RM10000x0.0315÷365x31=RM26となります。

一か月でRM26ですよ!!ショッピングモールで美味しい食事が一食頂けます。この定期預金,メリットは何と言っても手軽さにあります。

因みにRM10000を60か月(5年)預けた場合の利子はRM1825です。驚きですよね。何もせずに貯金しておくだけでそんなに大金を生み出せてしまうのです。

このようなお小遣い稼ぎをなんとマウスで数クリックするだけで出来てしまうのです!その仕方をお教えします。

②契約の仕方

契約の方法は,銀行のATMに行くかインターネットバイキングで済ませるかの二通りです。

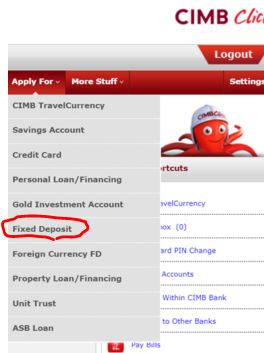

①CIMBクリックを使用した契約

契約期間は1か月~60ヵ月から選べます。

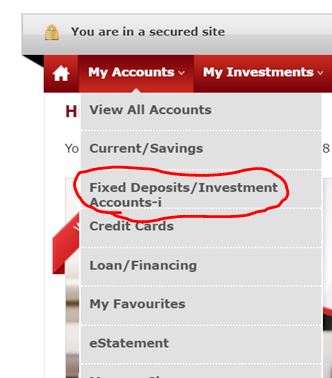

①CIMB Clickにログインします。

②下記のFixed DEPOSITの欄に進んでください。

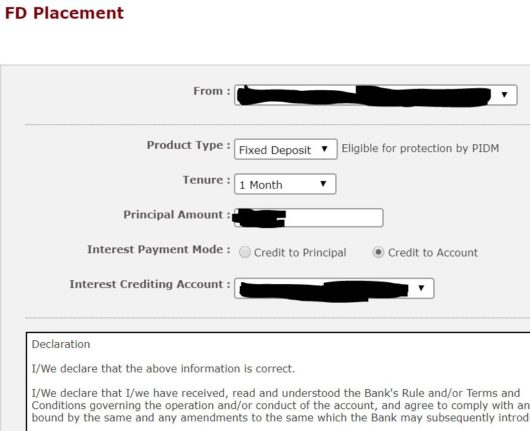

②そうすると下記の画面が現れます。Fromの欄から自分の口座を選び,「Tenture」の欄に定期預金の期間を選びます。「Credit To Account」を選べば満期時に利子が付いたお金が預金口座に戻ってくるようにできます。

③画面の下側にある進むボタンを押すと無事契約完了です。満期まで待ちましょう。

②ATMを使用した契約

契約期間はCIMBクリックよりも少ない1か月~12ヵ月から選べます。満期時に払い戻しを受けるために銀行の窓口に行かなければいけないというデメリットも付随してきますので,CIMBクリックを利用するのに比べて何もメリットがありません。

③FIXED DEPOSIT(定期預金)のデメリット

ズバリ,デメリットは契約の途中に解約をした場合は一銭も口座に入金されないことです。

④満期時の払い戻し方法

契約日数の満期後どのように利子を受け取ることができるのでしょうか?放置しておくと自動的に次の定期預金が始まってしまう為に利息を還元したい方は忘れずに払い戻してください。

CIMBクリックで契約した場合のみ下記の払い戻し方法が適応されます。(ATMで解約した方は前述でお伝えしたように窓口に行ってください)

①CIMBクリックにログインしてください。

②下記「Fixed Deposit」をクリックしてください。

③下記のように「FD Upliftment/ Withdrawal」を選択してください。

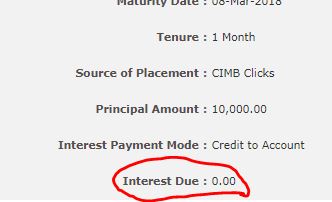

③アカウント番号の部分をクリックしてください。

④下の囲まれた部分が利子として稼げる金額です。「Submit」をクリックすると口座への入金手続きが完了します。

⑤Fixed Deposit を超える無敵プランが存在した

なかなかお目にかかることはないだろう定期預金が実はマレーシアに存在するんです。

今回おすすめするのはCIMBのUNFIXED-DEPOSITです。

利率は以下の通りです。

| 預金期間(月) | 年率(%) |

| 1 | 3.20% |

| 2 | 3.20% |

| 3 | 3.25% |

| 4 | 3.25% |

| 5 | 3.25% |

| 6 | 3.30% |

| 7 | 3.30% |

| 8 | 3.30% |

| 9 | 3.30% |

| 10 | 3.30% |

| 11 | 3.30% |

| 12 | 3.35% |

| 13-14 | 3.35% |

| 15-23 | 3.35% |

| 24-35 | 3.35% |

| 36-47 | 3.45% |

| 48-59 | 3.55% |

| 60 | 3.65% |

定期預金と比較してもほぼ同じといっても過言ではありませんね。

UNFIXED Depositのメリット

何とこの定期預金,あなたが緊急でお金を必要とした場合には引き出しが可能なんです!!しかも,最低額RM1000を残しておけば残りの金額を全て引き出し可能です。(RM1000の倍数で引き出し可能)

定期預金も引き出し可能でしょ?と思ったあなた,正解です。ただし,定期預金の場合ペナルティーがあるのは前述した通りです。預金期間が3か月未満であれば利率は「0」です。3か月以上の貯金でも利息は半額になってしまい,労力が無駄になってしまうのです。

しかし,UNFIXED Depositであれば引き出されていないお金に対して継続して契約時の利率が適応されるのです。

UNFIXED Depositのデメリット

デメリットは銀行の窓口に出向く必要があることです。今のところCIMBクリックは対応していません。その為,払い戻しにも窓口に行く必要があり少し不便です。

まとめ

皆さん,マレーシアの定期預金について解説しましたが如何だったでしょうか。私自身も銀行に何度も通いながら勉強してきたお得情報になります。

私がオススメする資金運用方法としては

①貯金が多くあり余裕がある場合→UNFIXED Depositで長期間契約する

②生活に余裕がないがお小遣い稼ぎをしたい→Fixed Depositで短期契約する

です。

更新や払い戻しのために窓口に行くと最短でも30分くらい掛かってしまうため,そのことも念頭において投資をしましょう。

何か気づかれたことがありましたらお気軽にご質問ください。

コメント

有益な情報をいつもありがとうございます。さて、マレーシアの銀行は、なぜか窓口でFDを作ると金利が高くなります。告示はどこにも無く、プロモというわけでもなく。「窓口に来れば、良い金利にしてあげる」というので、まとまった金額ができたら行くようにしています。先週は12ヶ月、4.1%でした。もちろん、プリファードではなく普通の口座です。

KLme様

Kokonats情報を楽しんで頂けているようで良かったです。このようなコメントを頂けると続けてゆく励みとなります。

窓口の方がFDが高いことは知っていましたが,4.1%とは相当な高利率ですね。1年という長期間のFDということも有利に働いているのかもしれません。(因みに窓口で契約するFDは口座の開設銀行でしか受け付けないというのがCIMBの基本方針ですので,KLme様の支店がプロモーション中だったのかもしれませんね)

まだまだ投資に対するお金の需要が高く,近々行われるだろう選挙でマレーシア経済がどうなってゆくのかというのは注目ですね。

何か他に良い情報がありましたら是非シェア頂けると助かります。

いつも必要十分な情報を、端的にまとめていただいてありがとうございます。

淡々としているような、それでいてユーモアが溢れているような、いい味の文章も魅力的です。

さて、CIMBの基本方針!知りませんでしたが、おっしゃる通り、口座を開設した支店です。昨年6月は大々的にキャンペーンしていたので、高金利をゲットできたと喜んでいましたが、その後も新しいFDを作りに行くと、毎回3.8%〜4.1%を提示されます。窓口や受付の行員さんはとってもフレンドリーですが「なんで、金利が良いの?」と聞くと、「そうなってるからだよ」とニッコリして終わりです。謎です。

Kokonats情報、楽しみにしています。これからも、頑張ってくださいね。

KLme様

励ましとなるお言葉をありがとうございます!とても嬉しいです。これからも定期的にアップしてゆけるように頑張ります。

銀行口座のお話,何ともマレーシアらしい話ですね。。(笑)

たまにイラっとしますが,良くも悪くも柔軟な対応ができるマレーシアの国民性が私の中では大好きです。

親日で日本人というだけでサービスを良くしてくれることも本当にいいですよね。

引き続き良いレートでFDを契約できることを願っています!