皆さんこんにちは。

今回のテーマ―はズバリ,銀行口座に関してです。何を支払うにしても銀行口座の有無で便利度が相当に変わってきます。以前特集したJOM PAYを使った支払いも銀行口座があっての話です。

これからどれだけ便利に生活していけるかは,あなたがどの銀行で口座を開設するかにも大きく依存します。日本に比べて物事がスムーズに解決していかないマレーシアにおいて口座の決定は将来の時間の賢い用い方に多大な影響を与えます。

今回はマレーシアの長期滞在者の目線で,またローカルの人たちのおすすめの銀行をお伝えしたいと思います。

銀行口座を取得する権限のある人

さてマレーシアで銀行口座を開設する方は大まかに4つに分かれるのではないでしょうか?

①駐在員としてマレーシアに派遣された方

②学生でマレーシアに来られた方

③退職後MM2Hビザでマレーシアに渡られた方

④マレーシア現地採用者

口座を開設するには観光ビザではなく上記のようにマレーシア国内で有効なビザを取得する必要があります。

長期でマレーシアに滞在される予定の方は何らかのビザをまず取得してから銀行口座を開設することになります。貯金がある方はマレーシアに来る前に学生ビザを取得されるのが一番楽な方法です。

マレーシアにある銀行の種類

マレーシアには日本と同様多数の銀行が存在しています。その中でも大きく分けると2種類の形態があります。

①ローカル銀行

ローカル銀行として有名なのはMAY BANK,CIMB BANK,AM BANK,RHB BANK等が挙げられます。

②グローバル銀行

有名所はCITY BANK,HSBC BANKです。駐在で来られている方で今後欧米への派遣がある方はCITY BANKかHSBCSの口座開設を行うのもおすすめです。今後こちらの銀行口座の開き方はアップデートしていく予定ですのでしばらくお待ちください。

おすすめの銀行はズバリ!

人によっても意見が異なると思いますが,私が一番おすすめする銀行は,

CIMB BANK

です。これから現地採用者として長くやってゆきたい方,学生として生活しゆくゆくは東南アジアで生活してゆきたい方にはピッタリです。

なぜそんなにおすすめなのでしょうか?

下記に皆さまが納得できる理由を挙げたいと思います。

理由①サービスの良さ

CIMBのサービスは断トツ1位といっても過言ではありません。サービスの悪い銀行に口座を作った場合は何かトラブルがあった場合はなかなか解決せず,相当にストレスになります。余計なストレスを抱え込みたくないものです。

ローカル一番大手銀行M●Y BANKさんのスタッフの対応は正直ひどいです。MAY BANK特集は別記事でご紹介したいと思います。

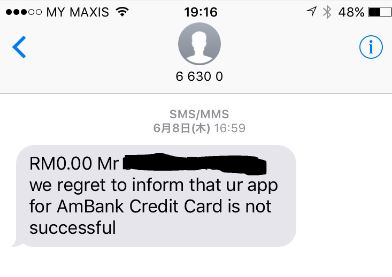

他行のAM BANKさんでは私自身このような経験をしたことがあります。これは就労ビザを無事受け取り,クレジットカードを作成する際に起こったトラブルになります。事前に支店へ行き,何がクレジットカード審査の項目なのかということを問い合わせ,自分の所得や立場では問題がないという話を支店の銀行員から受けていたために,必要書類を全て持って銀行に行った訳です。アプリケーションフォームもアドバイスをもらいつつ時間をかけて作成しました。で,やっと提出した訳です。

1週間,2週間,3週間。。。。と時間が経ってゆきます。

1か月,。。。。2か月、、、とうとう私の我慢にも限界がきて同じ支店に急行して文句を言いに行ったわけです。

前回説明を受けた担当者に事情を説明すると,その人は私の責任ではないからHQに電話かけろというのです!さすがにそれはあり得ないだろっと言ったら,システムでカードの審査状況を確認するとのこと。。

システム上の結果は「審査中」。。。

何とか粘った交渉により後日HQから連絡をくれることになりました。

約2週間後,一本のSNSがチリンと鳴りました。

は?!たった一行のメッセージです。2か月近く待ってです!!!

流石に切れました(笑)

同じ支店の受付担当者に急行し,審査の落ちた理由の説明を求めに行きました。

何と言ったと思いますか?

「私は分からないから上司に聞いて」

では上司はどこにいるのかと聞くと,昼を食べに出かけているとのこと。

電話番号を教えれば電話を掛けてくれるとのことでした。

電話かかってきたと思いますか?

1年経った今もまだかかってきていません(笑)

CIMB銀行はそんなストレスなしで発行してくれました。ですので経験からCIMBはお勧めですよ。

CIMBのクレジットカードの種類は別記事で特集していますのでこちらを御覧ください。

理由②セキュリティーの高さ

CIMBにはCIMB CLICKというインターネットバイキングがあります。支払いから振込に至るまでこれ一つで完成できてしまいます。これは本当に便利です。

セキュリティーの高さはしっかりとしたものがあり,お金を振り込む時などは登録された携帯のアプリ宛に一時パスワードが送られてきます。その場で携帯が手元になければ銀行の振込みは完了しない訳です。

しかも大きな買い物を突然したなどの不審な点があれば銀行からわざわざ電話で確認してきてくれる場合もあります。

理由③ATMと支店の多さ

これはとても大きなアドバンテージです。給料の引き出しなどちょっとした時に身近にATMや銀行があるのは本当に助かります。

現在マレーシア国内に2235台のATMが設置されているようです。ショッピングモールやガソリンスタンドなどATMは至る所に見かけます。

理由④東南アジア周辺諸国でも使える

ASEAN出張が多い方にとっては本当に助かりますね。

現在シンガポール,タイ,インドネシア,カンボジアに支店を構えており,現地通貨にて自分の口座から引き出すことが可能になっています。両替所のレートを数か所回ることも,騙される危険から回避することもできとても便利です。

バリなどではまるで手品のトリックのように現金を渡す間際に数枚を抜き取るという事例が多々発生しているようです。銀行ATMから直接現金を下ろせるのであればそのような心配も無用ですね。

CIMBの口座の種類

口座は口座でも数種類ありそれぞれメリット,デメリットがありますのでお伝えしたいと思います。

①Regular Savings Account

非常にベーシックなアカウントです。外人も含め18歳以上の人が開設できるアカウントです。口座の開設時に250MYRを入金する必要があります。

下記が預金残高に元づく利子率です。

| 預金残高 (RM) | レート ( % p.a. ) |

| Up to 5k | 0 |

| Up to 25k | 0.1 |

| Up to 50k | 0.1 |

| Up to 100k | 0.1 |

| Above 100k | 0.8 |

他にATMカードの年会費として8.48MYR,Debitカードの年会費には15.9MYR掛かります。

評価;

ただただシンプルな口座をお望みの方はこちらのカードでも良いのではないでしょうか?しかしながら特典も少ない為に他のプランを選ぶ人の方が多数派であると思われます。

②PETRONAS Savers Account

言うまでもなくガソリンの優待が付いたアカウントになります。車の運転が多い方にはお勧め致します。デビットカードとセットで支給されるタイプの口座です。こちらも18歳以上でマレーシア国籍でない人も発給を受けることが出来ます。口座の開設時に250MYRを入金する必要があります。

利息は一律0.3( % p.a. )です。

ペトロナスカードの特典;

ペトロナスで給油する時は250MYRならカードを所定の場所にピィっとタッチするだけで給油開始できてしまいます。

| 合計預金金額 | 3000MYR以上 | 3000MYRもしくはそれ以下 |

| キャッシュバック | 1% | 2% |

キャッシュバックは,月最大20MYRまでです。

現金引き出し手数料;

| ATM(CIMBネットワーク) | ATM(MasterCard又はMEPS) | |

| マレーシア国内 | 無料 | RM1.06 |

| 海外 | 無料 | RM10.6 |

その他費用;

ペトロナスデビットカードの年会費が別途19.08MYR,開設3か月以内に口座を閉鎖する場合は違約金として20MYRかかります。

③Tesco Savers Account

テスコとは大きなスーパーです。肉を買うことはお勧めしませんが,野菜や洗剤はどのスーパーより安い場合が多いです。この口座はお金を使えば使うほど,スーパーで仕えるギフト券が貰える口座になります。

そんな口座ですが,デビットカードとセットで支給されるタイプの口座です。こちらも18歳以上でマレーシア国籍でない人も発給を受けることが出来ます。口座の開設時に250MYRを入金する必要があります。

利息は一律0.3( % p.a. )です。

テスコデビットカードの特典;

こちらは上記のカードとは違いテスコポイントがジャンジャン溜まるカードになります。

| テスコでの使用 | テスコ以外 | |

| RM1毎に1テスコポイント | RM3毎に更に1テスコポイント | RM6毎に1テスコポイント |

ポイントの価値;400ポイント=2RM分のクーポンとして後日送られてきます。

現金引き出し手数料;

| ATM(CIMBネットワーク) | ATM(MEPS提携) | ATM(MEPS提携外) | ATM(MasterCard) | |

| マレーシア国内 | 無料 | RM1.06 | RM4.24 | ー |

| 海外 | 無料 | RM8.48 | RM10.6 | |

その他費用;

テスコクレジットカードの年会費が別途RM19.08,開設3か月以内に口座を閉鎖する場合は違約金としてMR20かかります。

評価;

スーパーで買い物しない人は誰もいないと思います。何か買い物をする必要が出たら近所にあるテスコへ向かうだけです。こちらのデビットカードは結構有用であると思います。

④AirAsia Savers Account

エアアジアはご存じの通りマレーシアを拠点とする航空会社です。このカードは預金残高があればあるほどエアアジアのポイントが溜まっていく口座になります。

こちらの口座も,デビットカードとセットで支給されるタイプになっております。18歳以上でマレーシア国籍でない人も発給を受けることも出来ます。口座の開設時に250MYR入金が必要です。

| 預金残高 (RM) | レート (% p.a.) |

| Up to 1K | 0.1 |

| Up to 25K | 0.1 |

| Up to 50K | 0.25 |

| Up to 100K | 0.4 |

| Up to 250K | 0.6 |

| Above 250K | 1 |

エアアジア口座の特典;

預金残高が3000MYR以上ある場合,誕生月にギフトカードが貰えます。

3か月に一回,預金残高が1500MYR毎にエアアジアのBIGポイントを250ポイントもらえます。エアアジアのBIGポイントの利用方法に関しては別記事で触れたいと思いますが国内線ですと500BIGポイントより購入できるのでポイントの還元率は非常に良いです。(ただし,ポイントの有効期間は受け取り後3年となります)

その他費用;

デビットカードの年会費が別途RM15.9,開設3か月以内に口座を閉鎖する場合は違約金としてMR20かかり,6か月以内の場合はMR10.6掛かります。

口座の選び方戦略

皆さん今回の記事は如何でしたでしょうか?何か感想やご質問がありましたらご遠慮なくご質問欄に投稿して頂けると嬉しく思います。

Maybank の口座開設に関しても記事がありますので興味がある方はこちらもどうぞ。

2018年1月31日追記

先日,ツイッターにてKokonatsのサイトをシェアして下さった方がいるようです。ありがとうございます。確かに担当者によって対応の早さというのは異なります。受付の担当者はただ書類を作成するだけですので,実際にカードを発行する担当者の当たりを引くかどうかは実際に受けてみないと分かりません。ただ私が言いたかったのはCIMB銀行は他の銀行に比べて責任感があり仕事を全うしてくれるということです。

このような情報を直接ご意見頂けるとサイトの向上につながりますのでどしどしご連絡をお待ちしております。

コメント