初めて海外から商品を輸入したいけれど、「結局総額がいくらになるのか?!」という不安で海外からの商品購入を躊躇しておられる方も少なくないはずです。

自分である程度金額を把握してから輸入したい!

そんな方の為に今回は輸入時の関税に関する情報を徹底的に開示させて頂こうと思います。

個人輸入|気になる輸入時の関税は?免税範囲は?

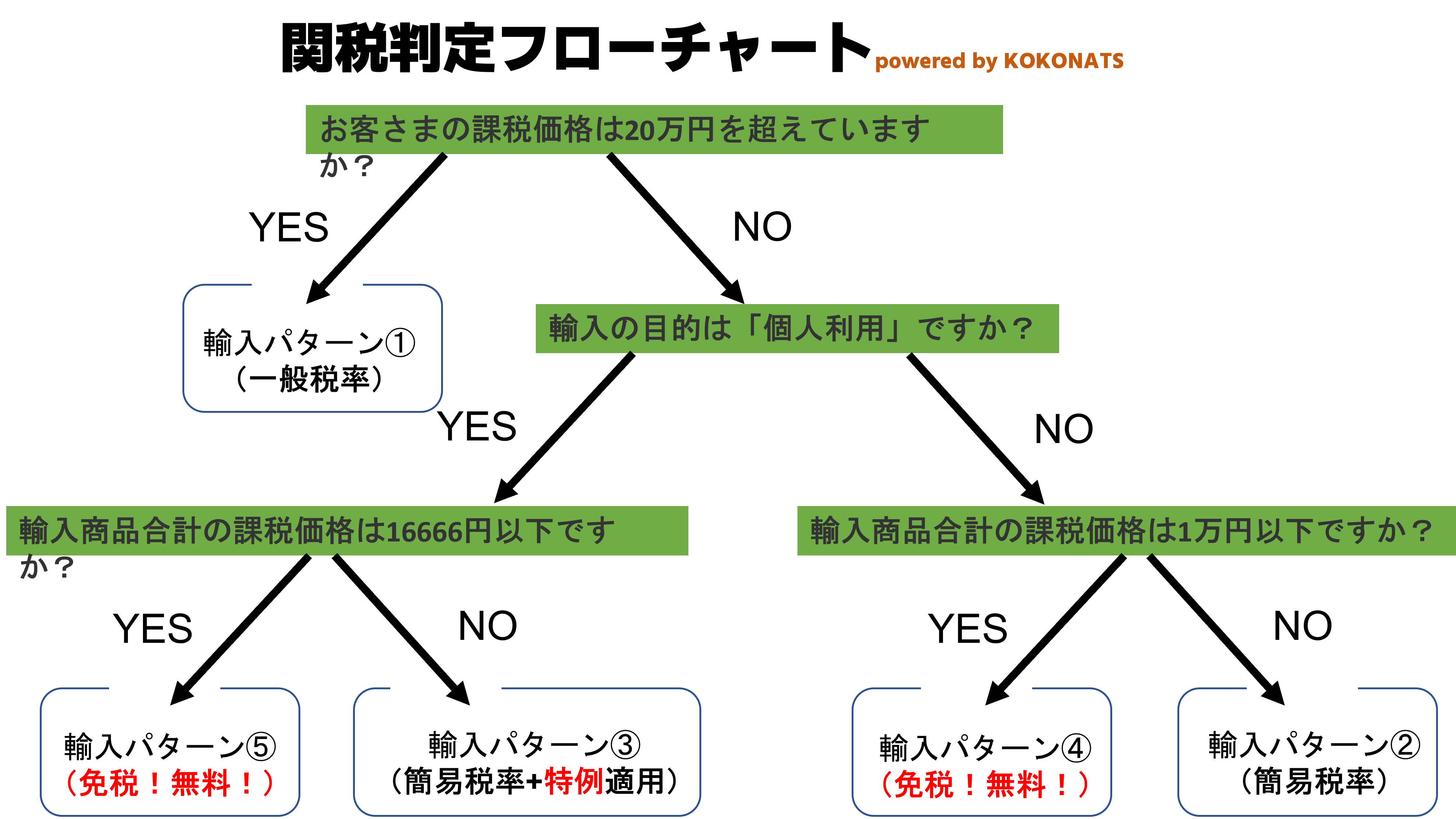

皆さまに分かりやすく説明するため、今回はフローチャートの形で進めていきたいと思います。上から順番にYes, Noで回答し、該当する項目を確認してみてください。少しずつお客様のお荷物にかかってくる関税額が見えてくるはずです。

まずは重要な関税用語解説:課税価格とは?!

貿易用語ではCIF価格といい、

課税価格=商品の販売価格(Cost)+運賃(Freight)+保険料(Insurance)

を意味します。

*弊社では保険料は基本的にゼロとしておりますので実際は商品価格と運賃の合計と考えて頂いて宜しいかと思います。

輸入パターン①

一般的に課税価格20万円超の輸入は、一般輸入に分類され、「一般税率」が適用されます。高級家具や家電、自動車やバイクの輸入を考えておられる方は、この「一般税率」の対象となる可能性が高くなります。

「一般税率」の最新情報はこちらから確認してみてください。

輸入パターン②

税関での定義は、輸入する商品が「個人使用」だとしても「商業利用」だとしても、課税価格の合計が20万円以下である場合は一般の税率ではなく「簡易税率」が適用されます。

以下の表が簡易税率の7区分となります。お客様が輸入を考えられている品物を見つけられてください。

| 番号 | 品目〔具体的な品目例〕 | 関税率 |

|---|---|---|

| 1 | アルコール飲料 (1) ワイン (2) しょうちゅう等の蒸留酒 (3) ワインクーラー、清酒、りんご酒等 |

¥70/L ¥20/L ¥30/L |

| 2 | (1) トマトケチャップその他のトマトソース及びアイスクリームその他の氷菓 (2) なめし又は仕上げた毛皮(ドロップスキン)及び毛皮製衣類、衣類附属品その他の毛皮製品 |

20% |

| 3 | (1) コーヒー及び茶(紅茶を除く。) (2) ゼラチン及びにかわ (3) なめし又は仕上げた毛皮(ドロップスキンを除く) |

15% |

| 4 | (1) 動物(生きているものに限る。) 肉及び食用のくず肉 魚及び甲殻類、軟体動物及びその他の水棲無脊椎動物 酪農品、鳥卵、天然はちみつ及び他の類に該当しない食用の動物性生産品 (2) 食用の野菜、根及び塊茎 (3) 食用の果実及びナット、かんきつ類の果皮並びにメロンの皮 (4) しょうが(一時的な保存に適する処理をしたものに限る。) (5) 食用の海草その他の藻類 (6) 肉、魚又は甲殻類、軟体動物若しくはその他の水棲無脊椎動物の調製品 糖類及び砂糖菓子 ココア及びその調製品 穀物、穀粉、でん粉又はミルクの調製品及びベーカリー製品 野菜、果実、ナットその他植物の部分の調製品 (7) 各種の調製食料品 (8) くえん酸等 (9) 竹製のくし (10) わら、エスパルトその他の組物材料の製品並びにかご細工物及び枝条細工物 (11) 絹織物 (12) その他の植物性紡織用繊維及びその織物並びに紙糸及びその織物 (13) メリヤス編物及びクロセ編物 (14) 衣類及び衣類附属品(メリヤス編み又はクロセ編みのものを除く。) |

10% |

| 5 | (1) 生きている樹木その他の植物及びりん茎、根その他これらに類する物品並びに切花及び装飾用の葉 (2) 鉱物性燃料及び鉱物油並びにこれらの蒸留物、歴青物質並びに鉱物性ろう (3) 無機化学品及び貴金属、希土類金属、放射性元素又は同位元素の無機又は有機の化合物 (4) 有機化学品(くえん酸等を除く。) (5) なめしエキス、染色エキス、タンニン及びその誘導体、染料、顔料その他の着色料、ペイント、ワニス、パテその他のマスチック並びにインキ 精油、レジノイド、調製香料及び化粧品類 せつけん、有機界面活性剤、洗剤、調製潤滑剤、人造ろう、調製ろう、磨き剤、ろうそくその他これに類する物品、モデリングペースト、歯科用ワックス及びプラスターをもととした歯科用の調製品 (6) 各種の化学工業生産品 (7) プラスチック及びその製品 (8) 毛皮及び人造毛皮並びにこれらの製品 (9) 染み込ませ、塗布し、被覆し又は積層した紡織用繊維の織物類及び工業用の紡織用繊維製品 (10) 傘、つえ、シートステッキ及びむち並びにこれらの部分品 調製羽毛、羽毛製品、造花及び人髪製品 石、プラスター、セメント、石綿、雲母その他これらに類する材料の製品 (11) ガラス及びその製品(ガラス製のビーズ等を除く。) (12) 銅及びその製品 ニッケル及びその製品 アルミニウム及びその製品 (13) 鉛及びその製品 (14) 亜鉛及びその製品 (15) 卑金属及びサーメット並びにこれらの製品 (16) 家具、寝具、マットレス等 (17) がん具、遊戯用具及び運道具並びにこれらの部分品及び附属品 |

3% |

| 6 | (1) 動物性生産品(他の類に該当するものを除く。) (2) 塩、硫黄、土石類、プラスター、石灰及びセメント (3) 医療用ジェル (4) ゴム及びその製品 (5) 紙及び板紙並びに製紙用パルプ、紙又は板紙の製品 (6) 陶磁製品 (7) 鉄鋼 (8) 鉄鋼製品 (9) すず及びその製品 |

無税 |

| 7 | 前各号に掲げる品目以外のもの | 5% |

出展:https://www.customs.go.jp/tetsuzuki/c-answer/imtsukan/1001_jr.htm

・米などの穀物とその調製品

・ミルク、クリームなどとその調整品

・ハムや牛肉缶詰などの食肉調製品

・たばこ、精製塩

・旅行用具、ハンドバッグなどの革製品

・ニット製衣類

・履物

・身辺用模造細貨類(卑金属製のものを除く)

輸入パターン③

個人が個人的使用の目的で輸入する貨物の課税価格に対しては特例制度があります。

課税価格が安ければ、それだけ支払う関税額も抑えられる個人消費者に嬉しい制度です。「商品代金の60%」が(個人利用目的用の)課税価格となります。

そのため、関税の計算式は以下のようになります。

関税=(商品代金×0.6)×関税率

例えば、30000円の食品を輸入するとします。また関税額を調べたところ関税率は10%だったとします。

その場合の計算方法は以下となります。

30,000×0.6×0.1=1800円

輸入パターン④

関税の規定によれば課税価格が1万円以下であれば非課税です。

よって「商用目的」とする場合の課税価格は10000円以下であれば基本的には免税となります。

例外として、革製のバッグ、履物、ニット製衣類などの品目は、課税価格が1万円以下であっても、関税等は免除されません。商品のカテゴリーによっては注意が必要ですね。

輸入パターン⑤

〇「個人消費目的」の個人輸入時に課税価格が16666円以下となる場合は基本的には免税です。

個人輸入|関税率が不明!そんな時に助けになる問い合わせ先一覧

上記で「どのカテゴリーか見つけられない!」と苦労された方も多くおられるかと思います。調査したが、どうしても分からない方のために官公庁では電話窓口が設けられています。

| 函館税関 | 業務部税関相談官 | 0138-40-4261 | 〒040-8561 |

| 北海道函館市海岸町24-4 | |||

| 函館港湾合同庁舎内 | |||

| 札幌税関支署 | 011-231-1443 | 〒060-0042 | |

| 北海道札幌市中央区大通西10 | |||

| 札幌第2合同庁舎内 | |||

| 東京税関 | 業務部税関相談官室 | 03-3529-0700 | 〒135-8615 |

| 東京都江東区青海2-7-11 | |||

| 東京港湾合同庁舎内 | |||

| 羽田税関支署 | 050-5533-6962 | 〒144-8615 | |

| (旅客担当) | 東京都大田区羽田空港2-6-4 | ||

| CIQ棟内 | |||

| 羽田税関支署 | 050-5533-6988 | 〒144-8616 | |

| (貨物担当) | 東京都大田区羽田空港2-6-3 | ||

| 貨物合同庁舎内 | |||

| 成田税関支署 | 0476-34-2128~9 | 〒282-8603 | |

| (旅客担当) | 千葉県成田市古込字古込1-1 | ||

| 成田第2旅客ターミナルビル内 | |||

| 成田航空貨物出張所 | 0476-32-6020 | 〒282-8603 | |

| (貨物担当) | 千葉県成田市駒井野字天並野2159 | ||

| 東京外郵出張所 | 03-5665-3755 | 〒136-0075 | |

| 東京都江東区新砂3-5-14 | |||

| 日本郵便株式会社東京国際郵便局3F | |||

| 大井出張所 | 03-3790-6803 | 〒143-0001 | |

| 東京都大田区東海4-1-10 | |||

| 横浜税関 | 業務部税関相談官室 | 045-212-6000 | 〒231-0023 |

| 神奈川県横浜市中区山下町279-1 | |||

| 本牧埠頭出張所 | 045-625-5037 | 〒231-0811 | |

| 神奈川県横浜市中区本牧埠頭2 | |||

| 川崎外郵出張所 | 044-270-5780 | 〒219-8799 | |

| 神奈川県川崎市川崎区東扇島88 | |||

| 日本郵便株式会社川崎東郵便局5F | |||

| 名古屋税関 | 業務部税関相談官室 | 052-654-4100 | 〒455-8535 |

| 愛知県名古屋市港区入船2-3-12 | |||

| 中部空港税関支署 | 0569-38-7600 | 〒479-8708 | |

| 愛知県常滑市セントレア1-1 | |||

| 中部空港合同庁舎内 | |||

| 中部外郵出張所 | 0569-38-1524 | 〒479-0199 | |

| 愛知県常滑市セントレア3-13-2 | |||

| 日本郵便株式会社中部国際郵便局内 | |||

| 大阪税関 | 業務部税関相談官室 | 06-6576-3001 | 〒552-0021 |

| 大阪府大阪市港区築港4-10-3 | |||

| 大阪港湾合同庁舎内 | |||

| 関西空港税関支署 | 072-455-1600 | 〒549-0021 | |

| 大阪府泉南市泉州空港南1 | |||

| 関西空港地方合同庁舎内 | |||

| 南港出張所 | 06-6614-5345 | 〒559-0031 | |

| 大阪府大阪市住之江区南港東7-1-41 | |||

| 大阪外郵出張所 | 072-455-1850 | 〒549-8799 | |

| 大阪府泉南市泉州空港南1 | |||

| 日本郵便株式会社大阪国際郵便局内3F | |||

| 神戸税関 | 業務部税関相談官室 | 078-333-3100 | 〒650-0041 |

| 兵庫県神戸市中央区新港町12-1 | |||

| 門司税関 | 業務部税関相談官 | 050-3530-8372 | 〒801-8511 |

| 福岡県北九州市門司区西海岸1-3-10 | |||

| 門司港湾合同庁舎内 | |||

| 博多税関支署 | 092-263-8235 | 〒812-0031 | |

| 福岡県福岡市博多区沖浜町8-1 | |||

| 福岡港湾合同庁舎内 | |||

| 福岡空港税関支署 | 092-477-0101 | 〒812-0005 | |

| 福岡県福岡市博多区大字上臼井606 | |||

| 福岡空港合同庁舎内 | |||

| 福岡外郵出張所 | 092-663-6260 | 〒811-8799 | |

| 福岡県福岡市東区蒲田4-13-70 | |||

| 日本郵便株式会社新福岡郵便局内 | |||

| 長崎税関 | 業務部税関相談官 | 095-828-8619 | 〒850-0862 |

| 長崎県長崎市出島町1-36 | |||

| 沖縄地区税関 | 税関相談官 | 098-863-0099 | 〒900-0001 |

| 沖縄県那覇市港町2-11-1 | |||

| 那覇港湾合同庁舎内 |

参照元:https://www.customs.go.jp/tetsuzuki/c-answer/sonota/9301_jr.htm